Das Klima schützen und Steuern sparen!

Besitzer von selbst genutztem Wohneigentum können die Kosten einer energetischen Modernisierung ihrer Immobilie teilweise von der Steuer abziehen.

- Bis zu 40.000 € direkt abziehbar

- Ohne externe Gutachter oder Energieberater

- Ohne Anmeldung der Maßnahme

Wer profitiert?

Hausbesitzer und Wohnungseigentümer mit selbstgenutzter Immobilie

(wenn diese älter als 10 Jahre ist).

Was wird gefördert?

Außendämmung, Innendämmung und Deckendämmung und andere Gewerke.

Wie viel Geld gibt‘s vom Staat?

20% der Gesamtkosten bzw. max. 40.000 € über 3 Jahre verteilt (Zeitraum 01.01.2020 bis 01.01.2030).

Der jeweilige Förderbetrag wird eins zu eins von der zu entrichtenden Einkommensteuer (nicht vom zu versteuernden Einkommen!) des Antragstellers abgezogen). (*)

Wer darf die Modernisierungsarbeiten durchführen?

Fachunternehmer, die „Stuckateurarbeiten“ oder „Maler- und Lackierungsarbeiten“ durchführen dürfen.

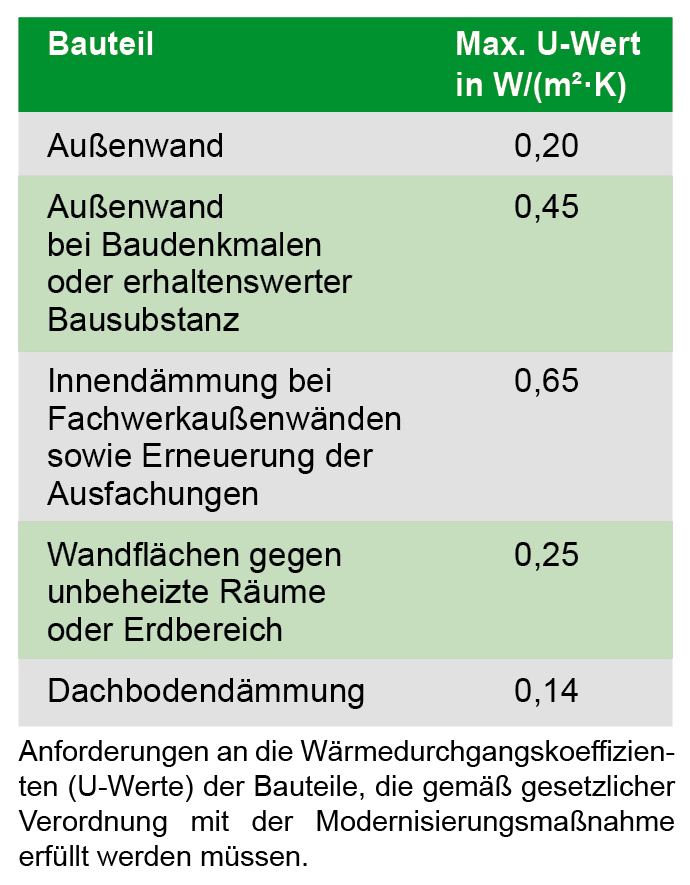

Welche Anforderungen müssen erfüllt werden?

Die Anforderungen, die mit der energetischen Modernisierungsmaßnahme erfüllt werden müssen, sind in einer Verordnung (**) geregelt (siehe Tabelle rechts).

Beispiel WDVS: U-Wert der Außenwand darf 0,20 W/(m²·K) nicht überschreiten.

Eine Energieberatung ist nicht vorgeschrieben.

(*) Diese Förderung nach §35c EStG ist nicht mit anderen Ermäßigungen oder Förderungen (beispielsweise durch die KfW und die Pauschalabschreibungen für haushaltsnahe Dienstleistungen) kombinierbar.

(**) Verordnung zur Bestimmung von Mindestanforderungen für energetische Maßnahmen bei zu eigenen Wohnzwecken genutzten Gebäuden nach § 35c des Einkommensteuergesetzes (Energetische Sanierungsmaßnahmen-Verordnung – ESanMV) vom 2. Januar 2020.

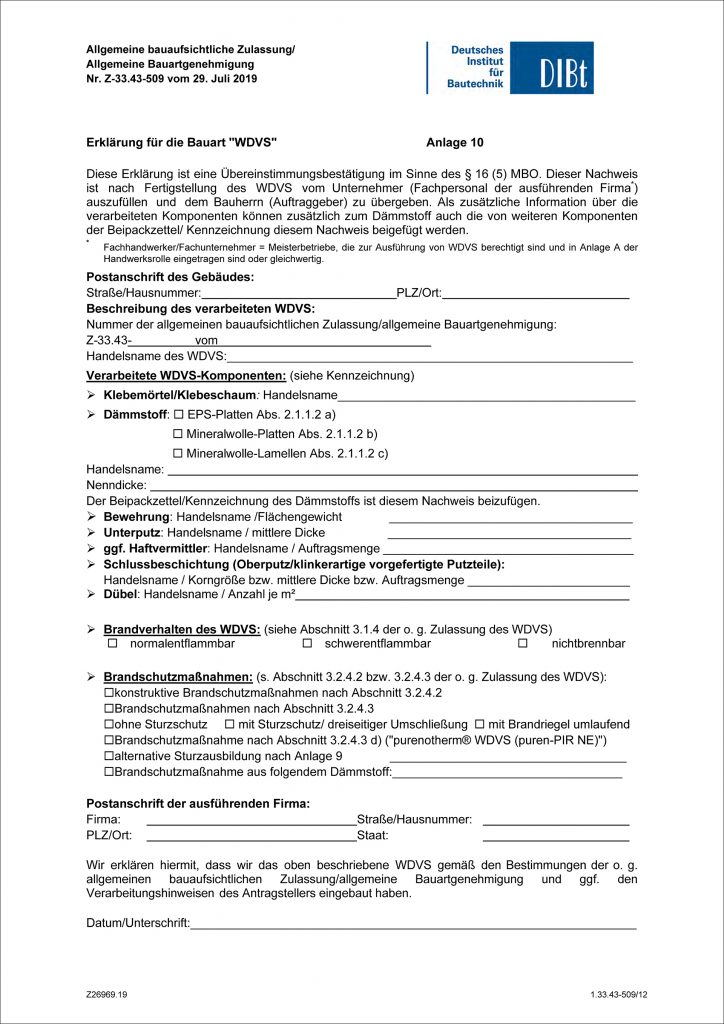

Was muss nach der Modernisierungsmaßnahme erfolgen?

Das Fachunternehmen, von dem die Modernisierungsmaßnahme ausgeführt wurde,

muss die Einhaltung der vorgeschriebenen Mindestanforderungen bestätigen (Unternehmererklärung).

Was ist sonst noch zu beachten?

Voraussetzung für die Inanspruchnahme der Steuerermäßigung ist das Vorhandensein einer Rechnung

- Die Rechnung muss

- auf den Steuerpflichtigen ausgefertigt sein

- die ausgeführten energetischen Maßnahmen sowie die Arbeitsleistung des Fachunternehmens und die Adresse des begünstigten Objektes ausweisen

- in deutscher Sprache ausgefertigt sein.

- Der Nachweis, dass die Zahlung auf das Konto des Erbringers der Leistung erfolgt ist, muss vorliegen (keine Barzahlung!)

Welche Unterlagen sind auf Verlangen vorzulegen?

- Nachweis, dass das Gebäude selbst bewohnt und bei der Durchführung der energetischen Maßnahme älter als zehn Jahre ist

- Rechnung des Fachunternehmens

- Überweisungsnachweis über die Rechnungssumme

- Fachunternehmererklärung

Steuern sparen oder BEG!

Der Immobilienbesitzer muss sich entscheiden: Nimmt er für seine Maßnahme die steuerliche Förderung oder die „Bundesförderung zur energieeffizienten Sanierung von Gebäuden – BEG“ in Anspruch?

(Stand 19.05.2023)

Über eine Förderung von energieeffizienten Neubauten wird auf der Seite der KfW–Bank aus Verantwortung informiert:

>> https://www.kfw.de/inlandsfoerderung